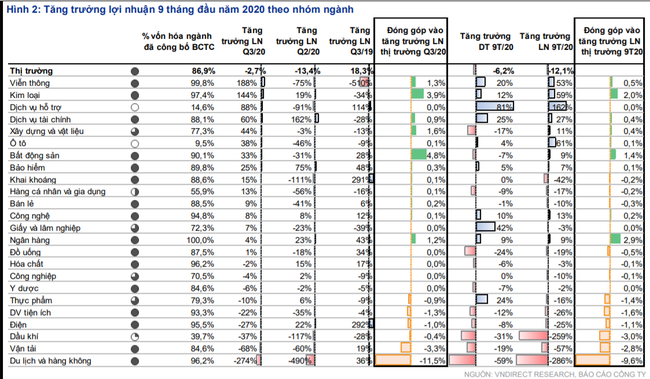

CTCP Chứng khoán VNDIRECT mới công bố báo cáo Chiến lược thị trường kết quả kinh doanh quý 3/2020. Theo đó, VNDIRECT cho biết, ước tính lợi nhuận ròng của các doanh nghiệp niêm yết giảm 2,7% so với cùng kỳ trong Quý 3/2020, xác nhận lại xu hướng hồi phục lợi nhuận theo mô hình chữ V của các doanh nghiệp dù cho làn sóng Covid-19 thứ 2 diễn ra từ cuối tháng 7.

Trong số 43 công ty trong danh mục khuyến nghị của VNDIRECT đã công bố lợi nhuận quý 3, 53% công ty có kết quả phù hợp với dự báo trong khi 23% trong số này có lợi nhuận vượt kỳ vọng và 23% còn lại thấp hơn so với ước tính.

Đối với doanh nghiệp Vật liệu xây dựng bà Bất động sản, VNDIRECT cho biết, sau khi giảm 31% so với cùng kỳ trong Quý 2/2020, nhóm ngành Bất động sản trở lại mạnh mẽ với lợi nhuận Quý 3 tăng trưởng 34% so với cùng kỳ nhờ công tác bán hàng và bàn giao tốt hơn.

Với việc đầu tư công được đẩy mạnh thời gian qua trong đó tập trung vào xây dựng hạ tầng, các doanh nghiệp vật liệu xây dựng ghi nhận sản lượng tiêu thụ và giá bán tốt hơn, qua đó lợi nhuận của nhóm ngành Xây dựng – Vật liệu tăng trưởng 47% so với cùng kỳ trong Quý 3.

Nhóm ngành Kim loại (trong đó chủ yếu là các doanh nghiệp sản xuất thép) ghi nhận lợi nhuận ròng tăng trưởng 144% so với cùng kỳ trong Quý 3/2020 nhờ sản lượng xuất khẩu tăng mạnh (tăng 44% so với cùng kỳ) và giá than cốc giảm 31,9% so với cùng kỳ.

Với nhóm Dịch vụ tài chính chủ yếu là chứng khoán, lợi nhuận ròng quý 3/2020 tăng trưởng 60% so với cùng kỳ nhờ vào đà tăng cả về điểm số và thanh khoản của thị trường. Trong Quý 3/2020, VN-Index tăng 15,2% từ cuối tháng 6 trong khi đó thanh khoản bình quân phiên tăng 33,6% so với cùng kỳ và tăng 0,3% so với Quý 2. Thị trường tích cực cũng giúp lợi nhuận tài chính của nhóm ngành bảo hiểm tăng 31,6% so với cùng kỳ.

Bên cạnh đó, mức tăng trưởng phí bảo hiểm chậm lại cũng giúp các doanh nghiệp bảo hiểm giảm trích lập và chi phí hoạt động, qua đó lợi nhuận Quý 3 của toàn ngành tăng 25% so với cùng kỳ.

Ở chiều ngược lại, tăng trưởng nhóm ngành Ngân hàng giảm tốc xuống 4% so với cùng kỳ trong Quý 3 (so với mức tăng 23% so với cùng kỳ trong Quý 2/2020) do gánh nặng chi phí dự phòng nợ xấu tăng cao.

Trong khi đó, nhóm ngành du lịch và dầu khí tiếp tục những ngày gian khó khi đợt bùng phát dịch Covid-19 thứ 2 ở Đà Nẵng vào cuối tháng 7 đã làm gián đoạn đà hồi phục mạnh mẽ của du lịch và vận tải nội địa. Bên cạnh đó, các chuyến bay quốc tế vẫn tiếp tục đóng băng kể từ cuối tháng 3 khiến lợi nhuận của các doanh nghiệp hàng không và cảng hàng không sụt giảm mạnh.

Nhóm ngành Du lịch (bao gồm các hãng hàng không) ghi nhận mức thua lỗ lớn trong Quý 3 (lợi nhuận ròng Quý 3 giảm 274% so với cùng kỳ) trong khi đó lợi nhuận ròng các doanh nghiệp vận tải giảm 68% so với cùng kỳ. Lợi nhuận ròng nhóm ngành Dầu khí giảm 37% so với cùng kỳ do giá dầu thấp hơn nhưng vẫn tích cực hơn mức giảm 116% so với cùng kỳ trong Quý 2.

Trong số các nhóm ngành chịu ảnh hưởng mạnh từ đại dịch, Bán lẻ cho thấy sự hồi phục rõ ràng nhất với lợi nhuận ròng Quý 3/2020 tăng 9% so với cùng kỳ nhờ MWG (tăng 16% so với cùng kỳ) và DGW (tăng 44% so với cùng kỳ) đã sớm nắm bắt được đà hồi phục của tiêu dùng nội địa trong quý vừa rồi.

Dự báo về thị trường chứng khoán, VNDIRECT cho biết, VN-INDEX có thể đi ngang và tích lũy trong biên độ 900-960 điểm từ giờ đến cuối năm. Trong kịch bản cơ sở, VNDIRECT dự báo lợi nhuận toàn thị trường giảm 5-6% cho cả năm 2020 trước khi tăng mạnh trở lại 21% trong năm 2021. Triển vọng tích cực của lợi nhuận các doanh nghiệp là chỉ báo cho sự phục hồi toàn diện của nền kinh tế trong năm 2021.

BẢO VY

Nguồn: bizlive.vn

{kind=link}